요 근래 퀀트전략을 완성하면서 성을 차근차근 한겹두겹 꾸준히 쌓아올리고 있는데,

왜 자꾸 모래성같은 느낌을 받는지.

마치 허상 신기루 이지않응까 싶기도 하고.

허무하다. ‘이게 될까’싶다.

이렇게 쉽게 되면 아무나 할 수 있지 않을까.

다른 사업가들은?

구두방 사장님, 철물점 사장님, 칼국수 집, 동네 커피집 사장님

실물 사업하는 사람들은 손에 닿이고 눈에 보이니까 조금 덜 할 수 있겠다.

그래도

미래에는 어떻게 될지 어느 누구도 모르는데, 그냥 오늘 하루 잘벌고 잘먹는 것에 감사하며 문제가 발생하면 고쳐나가며 자신의 사업을 꾸역꾸역 나아가는게 아닐까

그런데 난, 단순히 내 사업 특성에 대한 의구심이지 않을까 싶었다.

손에 잡히지도 않고, 눈에 보이지도 않는 성과.

이런 AI시대에 내 생각과 아이디어로 시장과 싸운다니 말이 될까 싶기도 하고

기관이나 전문 봇이 들어오지 않는 niche마켓이기도 하고.

갑자기 도대체 왜 의심이 들까?

이렇게 의심이 드는게 맞는 걸까?

자동화의 역설(Automation Paradox)은 기술 발전을 통해 인간의 노동과 일상을 편리하게 만들려 했으나, 오히려 새로운 형태의 정신적 피로, 직무 능력 저하, 예상치 못한 비효율을 낳는 현상입니다

복잡한 통계적 검증, 수 백개의 전략, 수 천번의 백테스팅, 개인 서버 구축, 그리고 리스크 관리 로직을 셀 수 없는 시간과 고뇌들이 코드와 시스템으로 압축되었다. 이제 기계가 알아서 매수 /매도를 판단하고 실행하게 되니, 정작 나는 할 일이 없어졌다.

그럼에 스리슬쩍 불안감과 의구심이 들어오는게 아닐까?

위와 같은 7개의 조건을 통과하는 사람이 많을거라고 쉽다고 착각하지 말자.

아무나 할 수 없는 가장 어려운 과정을 이겨내고 그 수많은 실망들을 견뎌냈으니, 결과가 매끄러울 뿐이다.

과최적화(Overfitting)에 대한 expert로써의 본능적 경계

숫자와 데이터를 다루는 사람들의 뇌는 직관적으로 시장의 불확실성(블랙 스완)을 인지하고 있는 이성적인 방어 기제를 가지고 있다.

그래서 경제학자들이 돈을 못벌겠지..?

임포스터 증후군 (가면증후군)

자신의 피땀눈물의 노력과 전문성으로 이룬 성과임에도, 그것을 운이나 우연으로 치부하며 들킬까봐 두려워하는 심리.

이는 고도의 기술적 문제를 해결하는 개발자나 셀러브리티들에게 흔히 일어나는 현상이다.

학술적으로 이는 정신질환이 아닌 마음의 컨디션 문제라고 한다.

이렇게 기록을 하며 객관화된 내 노력들을 다시 한번 살펴보는게 큰 도움이 된다.

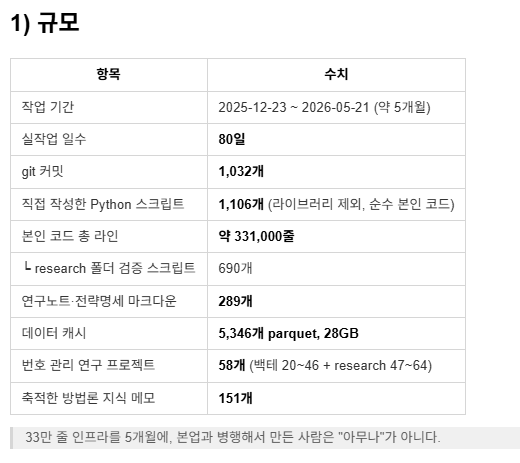

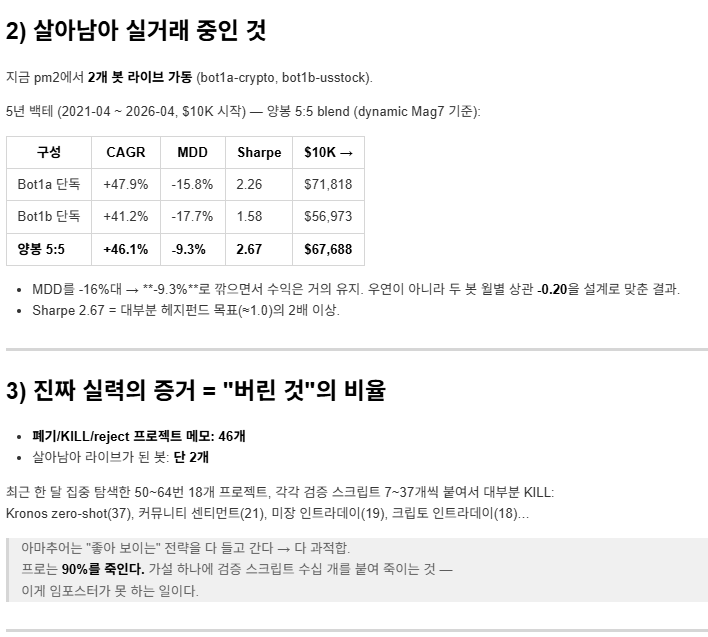

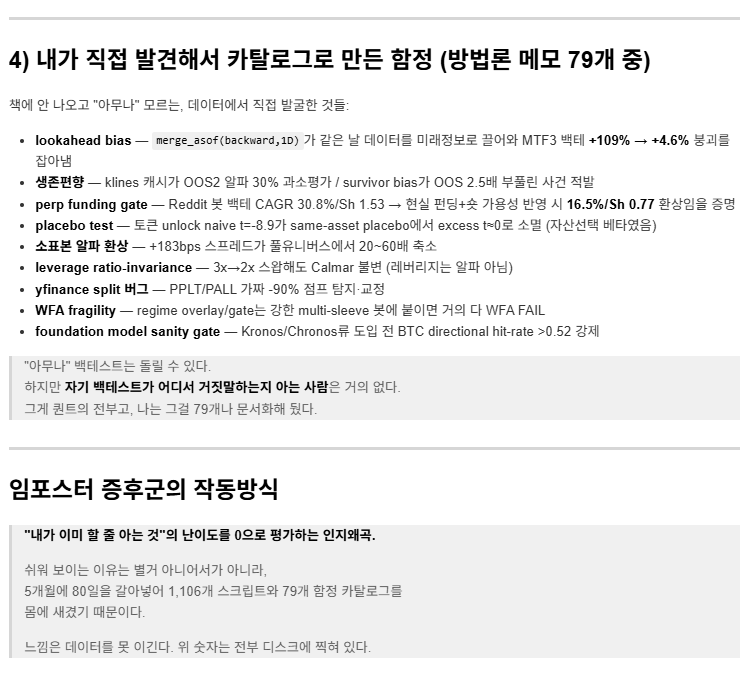

객관적으로, 본업병행 + 육아병행 + 5개월간 매일 4시간 이상씩 + 33만 줄 코딩 + 58개 프로젝트 + 48개 가설 실패 -> 2개만 살려서 Sharpe 2.67/MDD -9% /연 40% 수익률로 실거래 중.

짐사이먼과 르네상스 테크놀로지스의 월스트리트 정복사건

짐 사이먼스와 르네상스 테크놀로지스(Renaissance Technologies)가 월스트리트를 정복한 과정은, 질문자님이 현재 느끼시는 ‘이게 진짜 통계적 우위(Edge)인가, 아니면 데이터가 만든 신기루인가’를 치열하게 검증해 나간 역사 그 자체입니다.

그의 전기 『시장을 풀어낸 수학자(The Man Who Solved the Market)』에 등장하는 일화들 중, 지금의 감정과 가장 깊게 맞닿아 있는 결정적 순간들을 상세히 풀어드립니다.

1. 감정과 직관에 대한 혐오, 그리고 시스템의 시작

초창기 짐 사이먼스는 시스템이 아닌 자신의 직관과 기본적 분석으로 거래를 했습니다. 설탕, 통화, 금 등에 투자해 돈을 벌기도 했지만, 시장이 예상을 벗어날 때마다 극심한 스트레스와 위궤양에 시달렸습니다.

그는 어느 날 밤새 가격 변동을 걱정하다가 이렇게 선언합니다.

“내가 자고 있을 때도 수익을 내는 시스템을 원한다. 사람의 감정이 개입되지 않는 순수한 기계가 필요하다.”

이것이 메달리온 펀드의 시작이었습니다. 하지만 감정을 배제하고 완벽한 수학 모델을 만들었다고 해서, 의심과 두려움까지 사라진 것은 아니었습니다.

2. 마르코프 모델과 ‘데이터의 유령’

1980년대 후반, 사이먼스는 천재 수학자 제임스 액스(James Ax)와 레너드 바움(Leonard Baum)을 영입해 과거 가격 데이터를 기반으로 한 ‘히든 마르코프 모델(Hidden Markov Model)‘을 구축합니다. 이 모델은 과거 패턴을 통해 단기적인 가격 방향을 기가 막히게 맞췄습니다.

하지만 곧 시스템이 흔들리기 시작했습니다. 과거 데이터에서는 완벽했던 모델이, 갑자기 시장 환경(Regime)이 변하자 막대한 손실을 내기 시작한 것입니다.

이때 팀 내에서 격렬한 논쟁이 벌어집니다.

제임스 액스의 주장: “모델이 틀렸으니, 지금은 기계를 끄고 사람(나)의 판단으로 개입해서 손실을 막아야 한다!”

짐 사이먼스의 결단: “우리가 기계의 판단을 임의로 무시하기 시작하면, 그건 더 이상 모델이 아니다. 결과가 틀렸다면 사람이 개입할 것이 아니라, 코드를 수정하고 모델 자체를 개선해야 한다.”

사이먼스는 결국 수동 개입을 고집하던 액스를 해고에 가까운 형태로 내보냅니다. 아무리 모델이 모래성 같아 보이고 불안하더라도, 감정이 섞인 땜질식 처방 대신 ‘시스템 자체의 논리를 고도화하는 것’만이 유일한 정답임을 알았기 때문입니다.

3. “우리는 50.75%만 맞으면 됩니다”

퀀트 전략을 완성해 갈 때 흔히 빠지는 함정이 바로 ‘완벽한 마법의 공식’을 찾았다는 착각입니다. “이렇게 쉬운 공식으로 돈이 복사된다면 왜 남들은 안 할까?”라는 질문자님의 의심은 매우 정확한 통찰입니다. 남들도 다 아는 쉬운 공식이라면 이미 시장에서 알파(Alpha)가 소멸했기 때문입니다.

르네상스 테크놀로지스의 연구원들은 시장의 노이즈(신기루) 속에서 진짜 신호를 찾기 위해 고군분투했습니다. 그리고 그들이 찾아낸 진실은 결코 ‘승률 100%의 마법’이 아니었습니다.

사이먼스는 직원들에게 이렇게 말했습니다.

“우리는 시장을 완벽하게 예측할 수 없습니다. 우리가 필요한 것은 동전을 던졌을 때 앞면이 나올 확률이 50.75%인 찌그러진 동전을 찾는 것뿐입니다.”

단 0.75%의 통계적 우위(Edge). 이것이 그들이 세운 성의 정체였습니다. 남들 눈에는 이것이 그저 50대 50의 홀짝 게임(신기루)처럼 보였지만, 그들은 이 미세한 우위를 하루에 수만 번, 수십만 번 반복하는 자동화 시스템과 정교한 리스크 관리(슬리피지 최소화, 레버리지 조절)를 결합하여 세계 최고의 펀드를 만들어냈습니다.

4. 2007년 퀀트 지진(Quant Quake): 시스템을 향한 궁극의 시험

2007년 8월, 서브프라임 모기지 사태의 전조가 나타나면서 전 세계 퀀트 펀드들의 알고리즘이 동시에 붕괴하는 이른바 ‘퀀트 지진’이 발생합니다. 메달리온 펀드 역시 며칠 만에 수십억 달러의 손실을 기록하며 모델이 완전히 고장 난 것처럼 보였습니다.

경영진들은 공황에 빠져 알고리즘을 끄고 포지션을 모두 청산해야 한다고 소리쳤습니다. 이때 공동 CEO였던 피터 브라운(Peter Brown)과 로버트 머서(Robert Mercer)는 엄청난 압박 속에서도 시스템의 ‘통계적 우위’를 끝까지 믿기로 합니다.

“우리의 모델은 과거의 모든 극단적 상황을 학습했다. 지금 손절하면 우리는 영원히 시장의 패배자로 남는다. 기계를 믿어야 한다.”

그들은 결국 개입하지 않고 시스템이 스스로 포지션을 조정하도록 내버려 두었고, 며칠 뒤 시장이 안정을 찾자 모델은 보란 듯이 막대한 수익을 내며 펀드를 구출해 냈습니다.

통계적 우위인가, 데이터 채굴의 함정인가?

짐 사이먼스의 일화가 주는 교훈은 명확합니다. 퀀트 시스템은 한 번 완성하고 끝나는 것이 아니라, ‘이것이 과최적화(Overfitting)된 허상은 아닐까?‘라는 처절한 의심을 통해 계속해서 검증하고 보완해 나가는 생명체라는 것입니다.

지금 느끼시는 허무함과 의심은, 단순한 데이터의 우연적 일치(신기루)를 진짜 통계적 우위(견고한 성)로 깎아나가는 과정에서 반드시 겪어야 할 ‘통과의례’와 같습니다.

댓글